تتباين الرؤى والمؤشرات حول السيناريوهات المتوقعة للاقتصاد المصري، خلال العام المالي الجديد، الذي بدأ في يوليو الماضي، ورغم التطمينات الرسمية المستمرة على مدار الأشهر الماضية، بشأن تعافي مؤشرات الاقتصاد التي ظلت تحت أزمة خانقة لسنوات، يبقى الشارع المصري يخشى مزيد من التضخم وارتفاع الأسعار.

قدّم التعداد الاقتصادي السادس، الصادر قبل أيام، عن الجهاز المركزي للتعبئة العامة والإحصاء، صورة أحدث عن تركيب النشاط الاقتصادي وهيكل المنشآت في مصر، وبيّن تغيّرات في توزيع القطاعات وحجم منشآت الأعمال، لكن التعداد وحده لا يكفي للحكم على التعافي الاقتصادي من عدمه، وفقًا لمراقبين. كون المؤشرات النقدية والمالية والمؤشرات الخارجية التي تمثل من الناحية العملية، (النمو الحقيقي، التضخم، عجز الموازنة، مصادر العملة الأجنبية) تُظهر تحسّنًا ملموسًا منذ مطلع عام 2024 لكن مع هشاشة مستمرة.

فالبرغم من أن النمو عاد ليقترب من معدلات 4% إلى 4.5٪ في (2024/2025)، وفق التعداد الأخير، كذلك تراجع معدل التضـخم السنوي الإجمالي إلى 6.8% في ديسمبر، لكن العجز العام، الدين العام، وضغوط التجارة الخارجية والاعتماد على تدفقات استثنائية ممثلة في الاستثمارات الخليجية واتفاقات بيع أراضٍ، ما زالت تشكل مخاطر على الاستدامة، وتنذر وفقاً لمراقبين باحتمالات غير متفائلة.

يرى مراقبون تحدثوا إلى زاوية ثالثة أن الاعتماد على تدفقات خارجية، سواء في شكل قروض أو استثمارات أو اتفاقات مع الصناديق السيادية الخليجية، يوفّر متنفسًا مرحليًا لكنه لا يُعدّ حلاً طويل الأمد. فالموارد الاستثنائية لا تبني اقتصادًا مستدامًا، بل تشتري وقتًا إضافيًا لإعادة ترتيب الأولويات. في المقابل، تحتاج الدولة إلى إصلاح هيكلي حقيقي في منظومة الضرائب والإدارة المالية، يهدف إلى توسيع القاعدة الضريبية وتحفيز الإنتاج لا الاستهلاك، مع ضبط الإنفاق وتوجيهه نحو القطاعات المنتجة مثل الصناعة والزراعة والتكنولوجيا.

نوصي للقراءة: رفع أسعار الوقود للمرة الـ20.. الحكومة تختار الطريق الأسهل.. والشعب يدفع

تعافٍ حذر

نهاية سبتمبر الماضي، أعلنت وزارة التخطيط والتنمية الاقتصادية والتعاون الدولي عن نمو الاقتصاد المصري خلال العام المالي (2024-2025) بنسبة 4.4٪، مقارنة بـ 2.4٪ في العام المالي السابق. وأوضحت الوزارة أن الناتج المحلي الإجمالي سجل معدل نمو ربع سنوي بلغ نحو 5٪ في الربع الرابع من العام المالي (2024-2025)، وهو الأعلى منذ ثلاثة أعوام، مقارنةً بنفس الربع من العام السابق الذي سجل 2.4٪، وفق البيان.

ويبدأ العام المالي في مصر في الأول من يوليو وينتهي في 30 يونيو من العام التالي. وأكدت الوزارة أن الأداء الاقتصادي، خلال العام المالي الماضي، ساهم في رفع معدل النمو السنوي إلى 4.4٪، متجاوزًا معدل النمو المستهدف للعام البالغ 4.2٪، واصفة ذلك بأنه يعكس مرونة الاقتصاد المصري في مواجهة الصدمات الخارجية المتكررة، مشيرة إلى أن النمو جاء نتيجة السياسات الاقتصادية الداعمة لاستقرار الاقتصاد الكلي، وحوكمة الإنفاق الاستثماري، وتعزيز مساهمة القطاع الخاص، ضمن إطار البرنامج الوطني للإصلاحات الهيكلية.

وأوضحت الوزارة أن النمو في الربع الرابع من العام المالي جاء مدفوعًا بأداء قوي لعدة قطاعات رئيسية، أبرزها: قطاع السياحة، والصناعات التحويلية غير البترولية، والاتصالات وتكنولوجيا المعلومات. كذلك شهد مؤشر الصناعة التحويلية غير البترولية ارتفاعًا بنسبة 18.8٪ خلال الربع الرابع، مقارنة بـ 4.7٪ في الربع نفسه من العام السابق، مدعومًا بتوسع صناعات مثل المركبات (126٪)، والمستحضرات الصيدلانية (52٪)، والملابس الجاهزة (41٪).

وترى الدكتورة تغريد بدر الدين، – مدرس الاقتصاد المساعد بكلية السياسة والاقتصاد-، جامعة بني سويف، أن ما يشهده الاقتصاد المصري في الوقت الراهن يمكن وصفه بمرحلة “تعافٍ حذر”، مؤكدة أن مؤشرات الأداء الكلي تُظهر تحسنًا ملموسًا في النمو والاستقرار النقدي، لكنها لا تزال بحاجة إلى دعم إصلاحي عميق لضمان استدامتها.

وتوضح تغريد في تصريحات خاصة لـ”زاوية ثالثة”، إن أن تقديرات صندوق النقد الدولي الصادرة في مايو 2025 تشير إلى أن الاقتصاد المصري مرشح لتحقيق معدل نمو يبلغ 4.3% خلال عام 2025، مقارنة بـ3% فقط في العام السابق، كما رفع البنك الدولي توقعاته إلى 4.2% خلال العام المالي (2025/2026)، مع إمكانية بلوغ 4.6% في العام التالي. مرجعة هذا التحسن إلى زيادة الاستثمارات الأجنبية في البنية التحتية والطاقة، بالإضافة إلى تنفيذ برنامج إصلاح مالي ونقدي جديد بقيمة 8 مليارات دولار بدعم من صندوق النقد الدولي.

وتؤكد تغريد أن هذه المؤشرات “لا تعني خروج الاقتصاد تمامًا من دائرة الضغوط”، لكنها تؤكد على وجود استقرار نسبي بعد فترة تراجع حاد، لا سيما مع تحسن سعر الصرف واستعادة الثقة في أدوات الدين الحكومية وارتفاع احتياطي النقد الأجنبي.

وتتابع: “صندوق النقد الدولي نفسه أشار في تقريره الصادر في يوليو 2025 إلى أن مصر حققت تقدمًا ملحوظًا نحو الاستقرار الكلي، مع تحسن مؤشرات العجز المالي والتضخم وتراجع الضغوط على ميزان المدفوعات، لكنه شدد في الوقت ذاته على أن التقدم في الإصلاحات الهيكلية ما زال جزئيًا، وأن الطريق لا يزال طويلاً أمام تعزيز دور القطاع الخاص وتقليص هيمنة الدولة على النشاط الاقتصادي”.

كذلك تؤكد أستاذة الاقتصاد، أن السياسة النقدية المصرية نجحت في كبح جماح التضخم الذي تجاوز 35% سابقًا، ليصل إلى 15.2% في الربع الثاني من 2025، وهو أدنى مستوى منذ عام 2022، بفضل تحسن سعر الصرف وتراجع المخاطر السيادية. وتوقعت أن يظل التضخم عند المستويات الحالية حتى نهاية العام، قبل أن يبدأ في الانخفاض التدريجي خلال 2026 وصولاً إلى المستهدف البالغ 7% ±2 نقطة مئوية في الربع الأخير من 2026.

وفي المقابل، حذّرت من استمرار مخاطر الدين العام، مشيرة إلى أن التقديرات المحدثة لصندوق النقد الدولي تتوقع ارتفاع الدين الخارجي من 162.7 مليار دولار في (2024/2025) إلى أكثر من 200 مليار دولار بحلول 2030، مؤكدة أن هذا “يتطلب ضبطًا ماليًا حقيقيًا وزيادة الإيرادات غير الضريبية لتفادي أعباء إضافية على الموازنة”.

وتضيف: ” من بين التحديات المستمرة بيئة الاستثمار التي “ما تزال تعاني من البيروقراطية وعدم وضوح قواعد المنافسة”، رغم الجهود الحكومية لإطلاق خريطة استثمارية جديدة وتوسيع مشاركة القطاع الخاص في مشروعات الدولة.

وتشير تغريد إلى أن العوامل الخارجية تلعب دورًا جوهريًا في مسار الاقتصاد المصري، موضحة أن تداعيات الحرب في الشرق الأوسط أثّرت على إيرادات قناة السويس، بينما تسببت تقلبات أسعار الطاقة في ضغوط إضافية على الموازنة، في حين ساعدت مرونة قطاعي الخدمات والسياحة على امتصاص جزء من تلك الصدمات، مع ارتفاع عدد السياح بنسبة 12% خلال عام 2025 مقارنة بالعام السابق.

وتضيف: “الاقتصاد المصري بالفعل بدأ مرحلة تعافٍ تدريجي مدعومة بسياسات مالية ونقدية أكثر انضباطًا، لكن هذا التعافي ما زال غير متوازن ويعتمد بدرجة كبيرة على تدفقات رأس المال والإصلاحات المنتظرة. يمكن القول إنه ليس وهمًا كما يروّج البعض، لكنه أيضًا ليس إنجازًا مكتمل الأركان. إنها ببساطة مرحلة انتقالية دقيقة، إما أن تتحول إلى انطلاقة حقيقية عبر إصلاحات هيكلية جريئة، أو أن تتعثر إذا ظلت المعالجات جزئية ومؤقتة.”

هيمنة القطاع الخاص.. هل تخلت الدولة عن دورها؟

أظهرت نتائج التعداد الاقتصادي السادس في مصر أن 99.85% من المنشآت الاقتصادية مملوكة للقطاع الخاص، ما يعكس انحسارًا شبه تام لدور القطاع العام في النشاط المباشر، لكنه لا يعني بالضرورة تطورًا في الكفاءة أو الإنتاجية. بلغ عدد هذه المنشآت نحو 3.852 مليون منشأة من إجمالي 3.858 مليون منشأة على مستوى الجمهورية، مقابل 0.15% فقط للقطاع العام وقطاع الأعمال العام.

وقد أشار التعداد إلى أن معظم المنشآت الخاصة صغيرة الحجم، محدودة رأس المال، وتعمل في قطاعات منخفضة القيمة المضافة مثل الخدمات التجارية والتجزئة، مما يعكس انحسارًا شبه تام لدور القطاع العام في النشاط الاقتصادي المباشر دون بالضرورة دلالة على تطور في الكفاءة أو الإنتاجية، كذلك أوضح أن عدد المشتغلين في هذه المنشآت وصل إلى حوالي 15.234 مليون مشتغل، منهم 14.311 مليون في القطاع الخاص بنسبة 93.9%، رغم أن الأجور المدفوعة في القطاع الخاص تستحوذ على 80.2% من إجمالي الأجور. وهذه البيانات تعكس نموذج الاقتصاد المصري الذي يعتمد بشكل كبير على منشآت القطاع الخاص الصغيرة وغير الرسمية في نشاطات ذات قيمة مضافة منخفضة

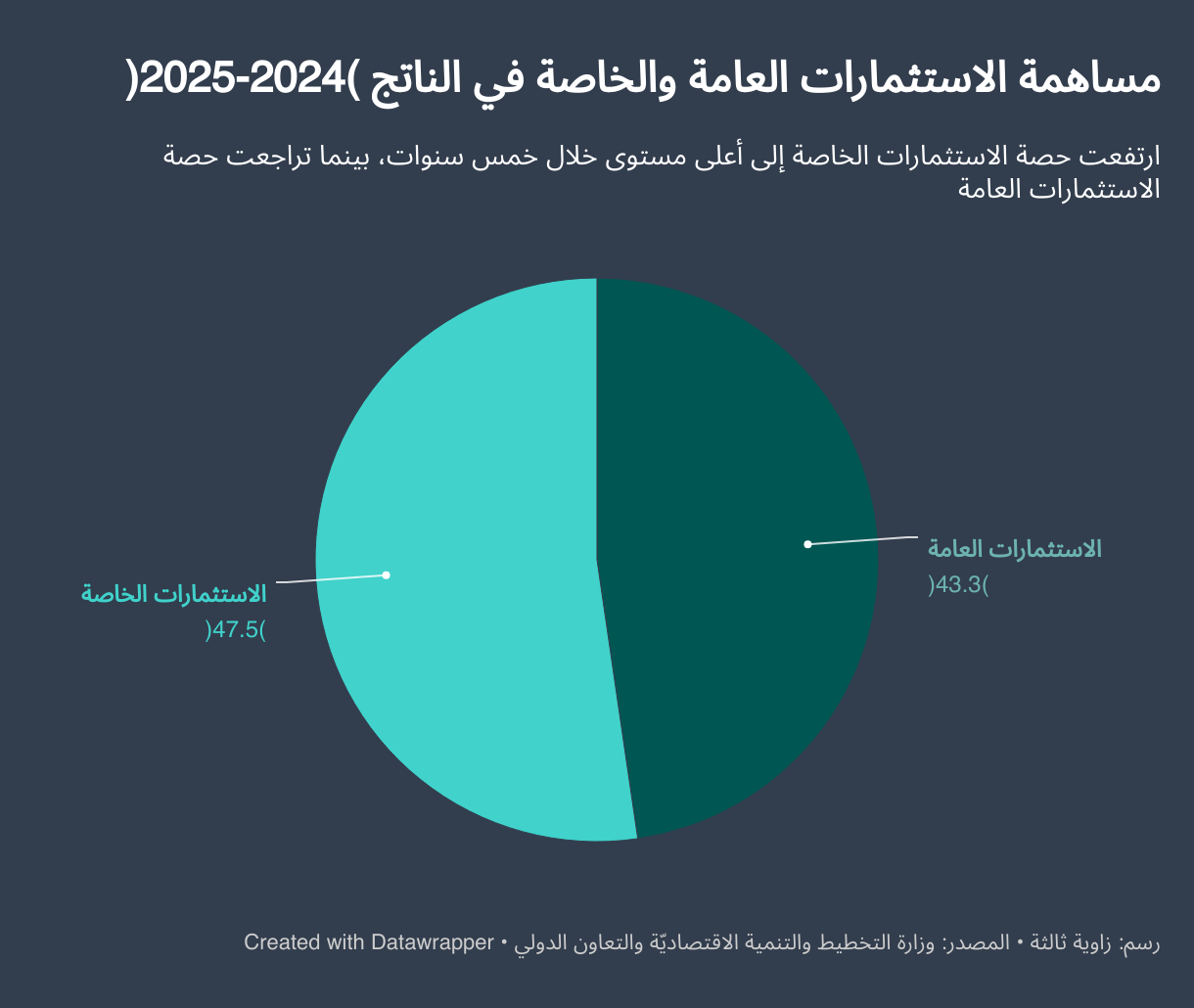

وعلى صعيد الاستثمار، سجلت مساهمة الاستثمار والمخزون في الناتج تحسنًا ملحوظًا، إذ تحولت من السالب إلى الموجب، مع تراجع حصة الاستثمارات العامة إلى 43.3٪، مقابل صعود حصة الاستثمارات الخاصة إلى 47.5٪، وهو أعلى مستوى خلال خمس سنوات، بحسب البيان.

كذلك يُظهر التعداد تضخم الاقتصاد غير الرسمي إلى مستويات تُقدّر بأنها تتجاوز 90% من حجم النشاط الخاص في بعض القطاعات، وهو ما يشكّل تحديًا مزدوجًا، يتمثل في ضعف القاعدة الضريبية، وصعوبة دمج هذه الأنشطة في النظام المالي الرسمي.

من جهة أخرى، يُبرز التعداد تفاوتًا جغرافيًا واضحًا في توزيع المنشآت، فالأنشطة الاقتصادية تتركّز في محافظات القاهرة والجيزة والإسكندرية، بينما تعاني محافظات الصعيد وسيناء من ضعف واضح في معدلات النشاط الإنتاجي، ما يعكس اختلال التنمية الإقليمية.

ويأتي هذا التوسع في ظل اشتراطات صندوق النقد الدولي لمواصلة برنامج الإصلاح الاقتصادي، الذي يشدد على تعزيز دور القطاع الخاص في الاقتصاد كجزء من الإصلاحات الهيكلية، وتحسين بيئة الأعمال، وضمان زيادة الكفاءة الاقتصادية. ويرى الصندوق أن التركيز على القطاع الخاص في تخفيف العبء على المالية العامة، وتحفيز الاستثمار الخاص، وخلق فرص عمل جديدة، بما يتوافق مع أهداف الصندوق في دعم استقرار الاقتصاد الكلي وتعزيز تنافسية الاقتصاد المصري على المدى الطويل.

نوصي للقراءة: تسريع بيع أصول الدولة.. من يضع السعر؟ ومن يشتري؟

المالية العامة والديون: إدارة أزمة أكثر من تجاوزها

أشار البيان الصادر عن وزارة التخطيط إلى استمرار نشاط قناة السويس في التراجع بسبب التوترات الجيوسياسية، بنسبة 48.5٪ خلال الربع الرابع، و52٪ خلال العام المالي، كما شهد قطاعا البترول والغاز الطبيعي انكماشًا، رغم بداية استئناف بعض أعمال التنمية للحقول في الربع الرابع.

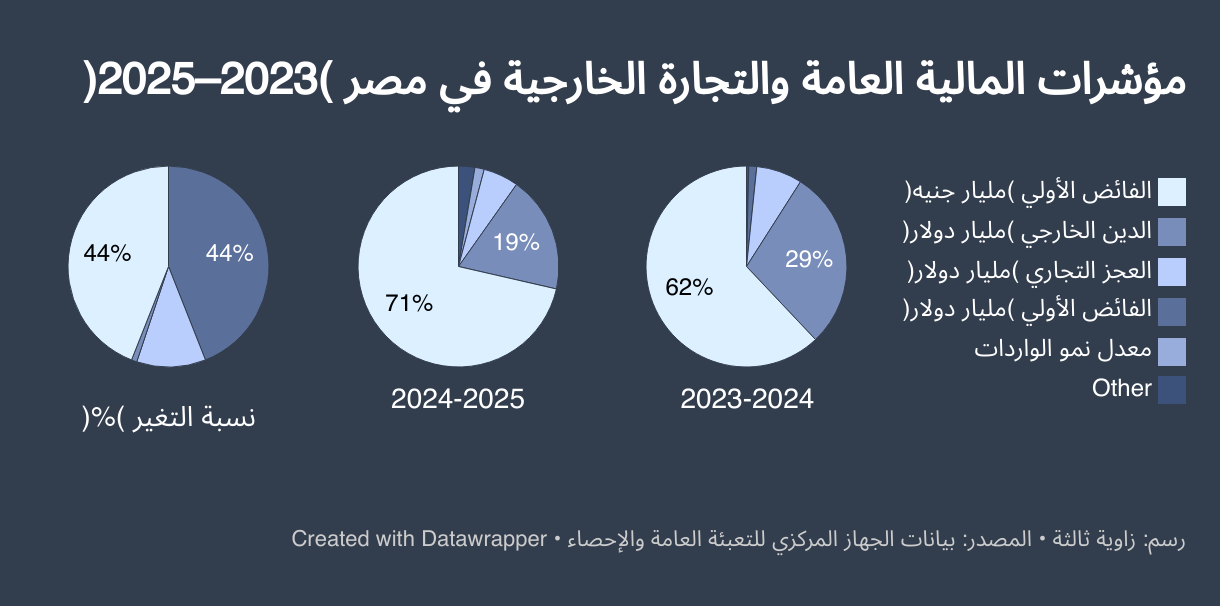

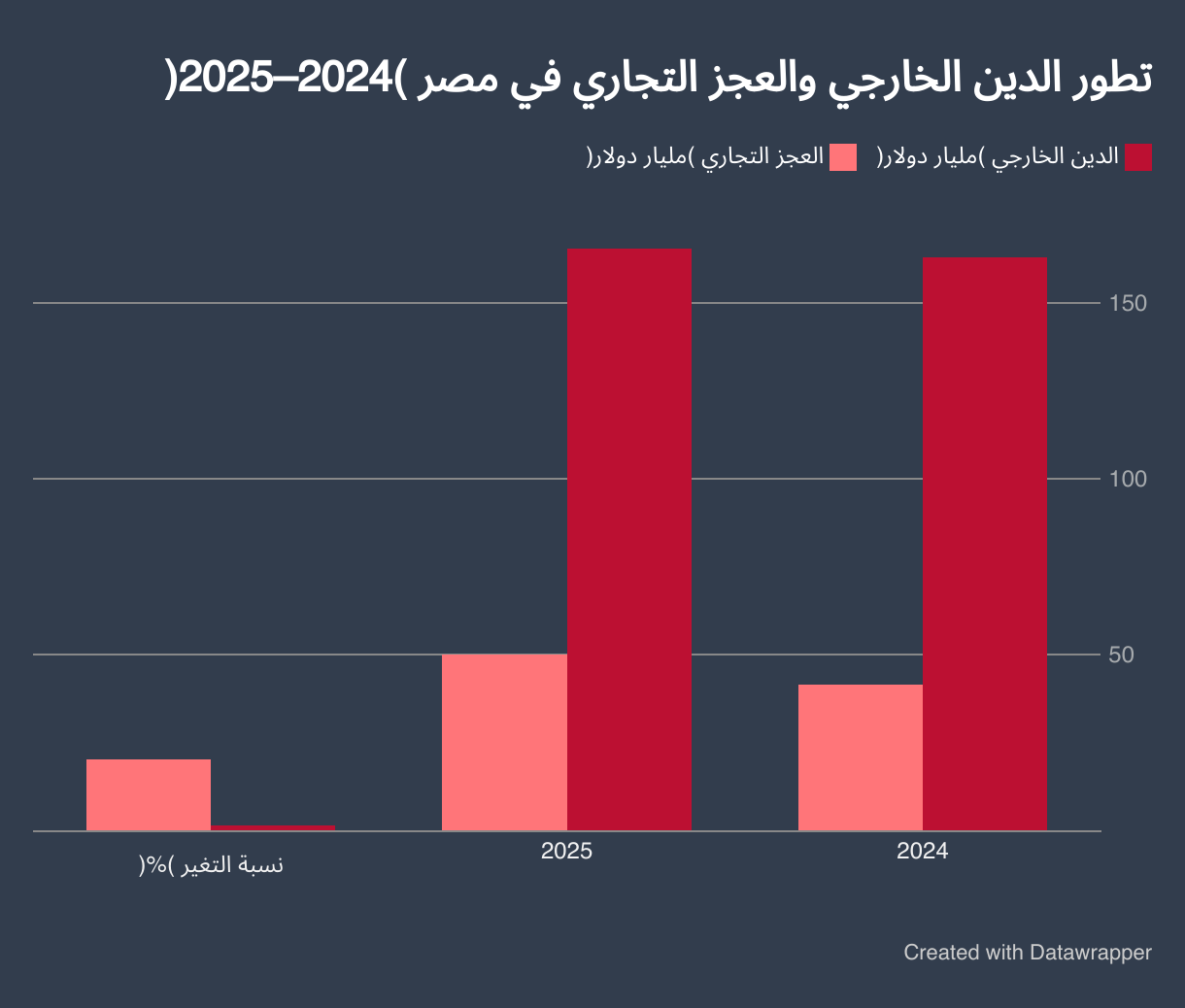

وفيما يتعلق بالمالية العامة، سجلت مصر فائضًا أوليًا قياسيًا بلغ 629 مليار جنيه (حوالي 13.03 مليار دولار)، أي ما يعادل 3.6٪ من الناتج المحلي الإجمالي، بزيادة 80٪ عن فائض العام المالي (2023-2024). ومع ذلك، شكل العجز التجاري وارتفاع الدين الخارجي ضغطًا مستمرًا على الموازنة، إذ ارتفع الدين الخارجي من 162.9 مليار دولار في ديسمبر 2024 إلى 165.5 مليار دولار في مارس 2025، بينما بلغ العجز التجاري 50 مليار دولار مقابل 41.6 مليار دولار في العام السابق، نتيجة ارتفاع الواردات بنسبة 13.2٪ مقارنة بزيادة محدودة في الصادرات بلغت 6.5٪.

في المقابل، تشير تصريحات رسمية إلى انخفاض ذروة الدين من 118% عام 2017 إلى نحو 85% في منتصف 2025، مع استهداف مزيد من الخفض إلى 79% في 2026 إذا ما استمرت السياسات المالية الحالية. كذلك تشير بيانات صندوق النقد إلى أن نسبة الدين العام إلى الناتج المحلي في مصر بلغت 90.93% في 2024، وأنها ستنخفض إلى 86.59% خلال العام الجاري إلى نحو 85%.

وكانت وزارة المالية أعلنت مطلع أكتوبر، إصدار صكوك سيادية دولية مزدوجة الشريحة بقيمة ملياري دولار، وهو أول إصدار دولي خلال العام المالي الجاري، ضمن جهود تعزيز التمويل الخارجي.

ورغم أنها تُبرز إصدار الصكوك السيادية الدولية بقيمة ملياري دولار كخطوة لتعزيز التمويل الخارجي، إلا أن هذه الخطوة تعكس في الوقت نفسه اعتمادًا متزايداً على الدين الخارجي لتغطية الاحتياجات التمويلية للدولة. ويثير هذا الأمر تساؤلات حول استدامة السياسات المالية المصرية، خاصة في ظل ارتفاع حجم الدين الخارجي وضغوط العجز التجاري، ما قد يزيد من حساسية الاقتصاد للتقلبات العالمية وأسعار الفائدة الدولية، ويضعف قدرة الدولة على إدارة التمويل العام دون التأثير على المديونية المستقبلية أو الإنفاق الاستثماري الضروري للنمو الاقتصادي.

من جهته، قال ممثل صندوق النقد الدولي المقيم في القاهرة، أليكس سيجورا-أوبيرجو، إن مصر قطعت شوطًا مهمًا في مسار الإصلاح الاقتصادي، غير أن التحدي الأكبر يبقى في مواصلة الإصلاحات الهيكلية التي تعزز تنافسية الاقتصاد وتوفر وظائف جديدة.

وأضاف أليكس، في كلمة شارك بها في ندوة عقدت بالمركز المصري للدراسات الاقتصادية بالقاهرة، سبتمبر الماضي، حول أداء أسواق المال العالمية والمحلية، أن الاقتصاد العالمي يمر بمرحلة تتسم بارتفاع مستويات عدم اليقين، مدفوعًا بالنقاشات حول الرسوم الجمركية والتوترات الجيوسياسية، ما يزيد من صعوبة إدارة السياسات الاقتصادية، وأوضح أن التراجع في حدة التوترات بالأسواق المالية خلال الأشهر الماضية انعكس إيجابًا على أوضاع الأسواق الناشئة.

أما التضخم، فقد شهد تراجعًا من مستويات تجاوزت 35% في 2023 إلى نحو 12% في نهاية 2025، وهو إنجاز مهم من حيث استقرار الأسعار، لكنه لم ينعكس بعد على القوة الشرائية للمواطنين. فالطبقات المتوسطة والدنيا ما زالت تتحمل آثار الارتفاعات السابقة في الأسعار، بينما تظل الأجور الحقيقية في مستوياتها المتدنية. بالتالي، فإن التحسّن في المؤشرات الكلية لا يُترجم بالضرورة إلى تحسّن في حياة الناس، ولا يعني أن الاقتصاد دخل مرحلة تعافٍ شامل، بل ربما يشير إلى استقرار نسبي في حدود الأزمات لا أكثر.

من جهته، يقول – أستاذ الاقتصاد السياسي-، الدكتور كريم العمدة في تصريحات خاصة لـ”زاوية ثالثة”: “لا يمكننا القول إن الاقتصاد المصري يعيش حالة ازدهار في الوقت الراهن، فالوصف الأدق هو أننا في مرحلة استقرار بعد أزمة، أو كما يمكن تسميتها “مرحلة توقف النزيف”. خلال الفترة الماضية، نسير من سيئ إلى أسوأ، أما الآن فقد يتوقف التدهور، وتبدأ المؤشرات في التحسن بشكل تدريجي. الأمور لا تصل إلى مرحلة الإنجاز أو الطفرة، لكنها بالتأكيد لم تعد في منحنى الانحدار ذاته الذي كنا عليه.”

ويشير العمدة إلى أن هذا التحسن النسبي يأتي نتيجة الصفقات الاستثنائية التي تلجأ إليها الدولة، وهي ـ كما يصفها ـ أدوات تُستخدم في أوقات الأزمات الاقتصادية الكبرى، عندما تتوقف الاستثمارات ويتعطل النشاط الاقتصادي. مضيفًا: “في أوقات الأزمات الحادة، لا يمكن انتظار تدفق الاستثمارات الأجنبية بشكل طبيعي، ولذلك نلجأ إلى حلول استثنائية لضخ سيولة عاجلة في الاقتصاد، حتى تعود الدورة الاقتصادية إلى التحرك مجددًا. لكن لا يمكن أن نعتمد على هذه الآليات بشكل دائم، فهي مجرد “دفعة مؤقتة” يجب أن تتبعها إصلاحات هيكلية حقيقية تعتمد على أدوات السوق والاستثمار والصناعة والإنتاج.”

ويؤكد العمدة أن مرحلة الازدهار الحقيقية تحتاج إلى استقرار طويل المدى يمتد لعشر سنوات من العمل المتواصل والنمو الحقيقي، وليس لعام واحد فقط. موضحًا إنه “من غير الدقيق ما يُقال عن أننا في حالة ازدهار، لأن الازدهار لا يتحقق إلا بعد سنوات من الاستمرار في النمو. ما يحدث الآن أننا نخرج من غرفة الإنعاش، والمريض يبدأ في التحرك والتحدث، لكنه لم يستعد عافيته بعد ليخوض سباقات أو يتحمل مجهودًا كبيرًا.”

كذلك يؤكد الأكاديمي والخبير الاقتصادي على أن استمرار التحسن الاقتصادي يتطلب سياسات نقدية ومالية رشيدة، وانتخاب برلمان قوي قادر على مراقبة الحكومة ودعم الإصلاحات. مشددًا على أنه “لا يمكن الحكم على المسار الاقتصادي قبل خمس سنوات على الأقل، أي بحلول عامي 2028 أو 2029. حينها فقط يمكن تقييم الأداء بناءً على زيادة القوة الشرائية للمواطنين، ونمو الصادرات بشكل واضح، وتحسن نسبتها إلى الواردات، وهذه هي المؤشرات التي يمكن من خلالها القول إن الاقتصاد المصري يتعافى بالفعل.”

في السياق ذاته يشير – أستاذ القانون الدولي والقانون الدولي الاقتصادي-، محمود الجرف إلى أن معدل النمو الاقتصادي الحقيقي في مصر بلغ نحو 4.5٪ خلال العام المالي 2024/2025، مقارنة بـ 3.8٪ في العام السابق، موضحًا أن هذا النمو مدفوع بشكل أساسي بقطاعات الصناعة التحويلية والطاقة والاتصالات والسياحة، والتي شكلت العمود الفقري للنشاط الاقتصادي.

ويضيف الجرف في حديثه إلى زاوية ثالثة أن توقعات البنك الدولي تشير إلى استمرار النمو في حدود 4.2٪ إلى 4.6٪ خلال عام 2026، مشددًا على أن هذا الربط مرتبط باستقرار سعر الصرف وتحسن بيئة الاستثمار، وهو ما يمثل عنصرًا محوريًا لجذب رؤوس الأموال الأجنبية وتعزيز الاستدامة الاقتصادية. كذلك يلفت إلى أن بيانات البنك المركزي المصري الصادرة في سبتمبر 2025 أظهرت انخفاض معدل التضخم السنوي إلى 27٪ بعد أن كان يتجاوز 33٪ في الربع الأول من العام، مشيرًا إلى أن هذا الانخفاض يعكس تحسنًا نسبيًا في السيطرة على الأسعار ودعم القدرة الشرائية للمواطنين.

وفيما يخص السياسة النقدية، يؤكد الجرف أن البنك المركزي أعلن ارتفاع الاحتياطي النقدي الأجنبي إلى 48.2 مليار دولار في سبتمبر 2025، وهو أعلى مستوى منذ عام 2019، ما يعزز من قدرة الدولة على مواجهة الصدمات الخارجية وضمان استقرار العملة المحلية.

ويضيف الجرف أن العجز الكلي في الموازنة انخفض إلى 6.4٪ بفضل زيادة الإيرادات الضريبية وتحسن أداء قطاع السياحة وقناة السويس، مشيرًا إلى أن الصادرات المصرية ارتفعت بنسبة 9٪ في النصف الأول من 2025، مدفوعة بزيادة الطلب على الأسمدة والغاز والسلع الزراعية، بينما تراجعت الواردات بنسبة 4٪ نتيجة ارتفاع تكلفة الدولار وتشجيع الإنتاج المحلي.

وعلى الرغم من هذه المؤشرات الإيجابية، يحذر الجرف من أن التحديات الهيكلية لا تزال قائمة، لاسيما عبء الدين العام، وضعف الإنتاج المحلي، وضغط المعيشة على الطبقات المتوسطة. ويختتم مؤكّدًا أن المؤسسات الدولية تتوقع أن يظل الاقتصاد المصري في مرحلة “استقرار حذر” خلال عام 2026، بشرط استمرار الإصلاحات الاقتصادية وتدفق الاستثمارات الأجنبية.

نوصي للقراءة: زيادة الحد الأدنى للأجور في مصر.. بين الأرقام والواقع المعيشي

ما الحل؟

تجدر الإشارة إلى أن أحد أهم مؤشرات التعافي الظاهري يتمثل في تحسن ميزان المدفوعات خلال العام المالي 2025، إذ انخفض العجز في الحساب الجاري إلى نحو 13 مليار دولار بعد أن كان 17 مليارًا في العام السابق. لكن هذا التحسّن لم يأتِ من زيادة في الصادرات الصناعية أو الخدمات ذات القيمة المضافة، بل من ارتفاع مؤقت في إيرادات السياحة، واستمرار دعم الاستثمارات الخليجية في مشروعات العاصمة الإدارية والساحل الشمالي، إلى جانب بعض إجراءات إعادة هيكلة الديون.

في المقابل، تواجه البلاد ضغوطًا متزايدة على مصادر النقد الأجنبي التقليدية: انخفاض إيرادات قناة السويس نتيجة اضطرابات البحر الأحمر، وتباطؤ التحويلات من المصريين في الخارج بفعل فروق سعر الصرف، وارتفاع فاتورة استيراد السلع الاستراتيجية والطاقة.

يمثل العجز المالي – وهو الفجوة بين إيرادات الحكومة ونفقاتها – عبئًا على مصر بالرغم من إحرازها بعض التقدم، ما يستدعي تخصيص مواردها المالية بشكل أكثر كفاءة. فقد تقلص العجز المالي بنسبة 3.28% من الناتج المحلي الإجمالي ليصل إلى 560.6 مليار جنيه في الأشهر الخمسة الأولى من العام المالي 2025/2024 (يوليو-نوفمبر 2024). مع ذلك، ارتفعت نفقات الحكومة بنسبة 9.8% لتصل إلى 1.38 تريليون جنيه، حيث زادت مدفوعات فوائد الديون وحدها بنسبة 2.3% لتبلغ 730.6 مليار جنيه في نفس الفترة. كما بلغ إجمالي العجز في الموازنة 4.15% من الناتج المحلي الإجمالي بين يوليو وديسمبر 2024، وفق دراسة حديثة صادرة عن مركز حلول للسياسيات البديلة.

ويشير الدكتور جودة عبدالخالق – وزير التضامن الاجتماعي الأسبق وأستاذ الاقتصاد بجامعة القاهرة -، وفق الدراسة ذاتها، إلى أن جهود السيطرة على عجز البلاد تستوجب تحسين كفاءة الاستثمارات الحالية عوضًا عن التوجه إلى زيادتها كمّا فقط، كما تتطلب تعزيز كفاءة عوامل الإنتاج الحالية ومساهمتها في مخرجات الصناعة المحلية. ويجب أن تكَّرس هذه الجهود في القطاعات التي تتمتع بمزايا نسبية، مثل: التصنيع الموجه إلى الطاقة النظيفة، والزراعة، والصناعة.

ما يعني أن الاقتصاد المصري ما زال عرضة للصدمات الخارجية، وأن التعافي الخارجي لم يتحوّل بعد إلى تحسن مستدام في هيكل الصادرات أو في الميزان التجاري. وربما التحدي الأهم ليس في الأرقام، بل في كيفية انعكاسها على حياة المصريين. فالتضخم الذي التهم الدخول خلال العامين الماضيين ترك أثرًا عميقًا على الطبقات المتوسطة، التي فقدت كثيرًا من قدرتها الشرائية. ورغم زيادة طفيفة في الأجور والمعاشات، فإنها لا تكفي لتعويض الفجوة بين الدخل وتكاليف المعيشة.

كما يعاني سوق العمل من بطء في خلق وظائف جديدة. فمعظم المنشآت التي رصدها التعداد تنتمي إلى فئة المشروعات الصغيرة والمتناهية الصغر، التي لا تملك القدرة على توظيف أعداد كبيرة أو تقديم رواتب مجزية. وفي ظل غياب توسع حقيقي في القطاعات الإنتاجية، تبقى فرص التشغيل محدودة، ما يزيد من اتساع الفجوة الاجتماعية. هذه المعادلة تجعل أي حديث عن “تعافٍ اقتصادي” ناقصًا ما لم يُقترن بتعافٍ اجتماعي يعيد الثقة والقدرة الشرائية للفئات الأوسع من المواطنين.