ضحايا التحول الرقمي: كيف تهدد ثغرات النظام المالي أموال المصريين؟

زيادة أعطال المحافظ الإلكترونية وتكرار حوادث النصب الإلكتروني في مصر تثير تساؤلات حول ضعف البنية التحتية الرقمية وأمان النظام المالي

رشا عمار

قضت سعاد إبراهيم (65 عامًا) ما يزيد عن ثلاث ساعات أمام إحدى ماكينات الصرف، في حالة صدمة بسبب سحب أموال المعاش، نتيجة عطل فني مفاجئ بالماكينة، التي خصمت ثلاثة آلاف جنيه، كانت كل ما تملكه سعاد وأسرتها لإعالتها شهر كامل على نفقات الحياة.

حسب سعاد، توقفت الماكينة فجأة عن العمل، وبناء على نصيحة أحد المتواجدين توجهت المرأة المُسنة للبنك الذي تتبعه، لفهم الأسباب ومحاولة الحصول على المعاش يدويًا، ليخبرها أحد الموظفين أن العطل سبّب خللًا في النظام الإلكتروني، وسوف يستغرق الأمر من ثلاثة إلى 15 يوم عمل، للتأكد من شكواها ومحاولة صرف المعاش لها.

على بعد أمتار من هذه الواقعة، كانت صفاء الطالبة الجامعية التي تعتمد على المحافظ الإلكترونية كوسيلة وحيدة لتلقي الأموال من عائلتها في الصعيد، لتغطية نفقات تعليمها في القاهرة، تبذل جهود مكثفة مع إحدى شركات الاتصالات الشهيرة (فودافون) لمحاولة استعادة مبلغ 2000 جنيهًا كان والدها قد أرسلها لها قبل أيام، لكن دون جدوى، بينما هي في حالة انهيار صدمة عارمة وحيرة لعدم التمكن من استرداد أموالها، يحاول الموظف الهادئ على الجانب الآخر من الهاتف، إقناعها بأن الأمر لا يتعلق بسياسة الشركة، لأنه عطل فني خارج عن الإدارة، و “سيتم النظر في الأمر، والرد سيأتي وربما لن يأتي.”

صدمة سعاد وصفاء، يعيشها آلاف المتعاملين مع النظام المالي الرقمي، سواء عبر البنوك أو محافظ الدفع الإلكتروني مثل. (فودافون كاش، واتصالات كاش، وأورانج، وويي، وغيرهم)، أو تطبيقات الدفع المباشر (أشهرها: تطبيق انستا باي – تعطل يوم أمس الأربعاء-، وفوري)، نتيجة الأعطال المتكررة أو عدم قدرة أنظمة الحماية على صد الهجمات السيبرانية لحماية أموال العملاء، أو غيرها من الأسباب التي تتعلق بشكل أساسي لضعف البيئة الرقمية وسوء استخدامها بشكل مبالغ فيه، نتيجة غياب التوجيه والتثقيف الحكومي للمواطنين فيما يتعلق بهذا المجال، ما يجعلهم فريسة سهلة للسرقة والنصب والابتزاز.

تشير الأرقام والبيانات التي تم جمعها في ضوء هذا التحقيق إلى تضاعف عمليات السرقة والنصب من خلال اختراق النظم الإلكترونية للمحافظ والتطبيقات المالية، سواء الخاصة بالشركات أو البنوك، كما تظهر ضعف منظومة الرقمنة التي أقرتها الحكومة المصرية بهدف تعزيز الحماية والتصدي للسرقة أو النصب وتعريض المواطنين للخطر، في تحقيق أهدافها بالعكس من ذلك وفرت ثغرات سهلة لتنفيذ جرائم إلكترونية على نطاق واسع، تسببت في فقدان المواطنين لأموالهم بشكل متزايد خلال السنوات الماضية.

ويوضح استبيان أجريناه على 100 عينة من مختلف الفئات العمرية موزعة بين قطاعات جغرافية مختلفة داخل مصر، أن 70% منهم سبق وتعرضوا للنصب وسرقة الأموال، بسبب التطبيقات المالية، يتصدرها تطبيقات شركات الاتصالات بنسبة 60%، تليها تطبيقات الدفع المباشر بنسبة 40%، ثم تطبيقات البنوك وأعطال ماكينات الصرف الآلي بنسبة 30%، فيما أظهر غالبية المشاركين في الاستبيان عدم ثقتهم في معظم تلك التطبيقات بعد تكرار حوادث السرقة والأعطال التي تتسبب في ضياع الأموال، فيما أظهروا ثقة أعلى بالبنوك حتى في ضوء تعرضهم لحوادث نصب أو سرقة.

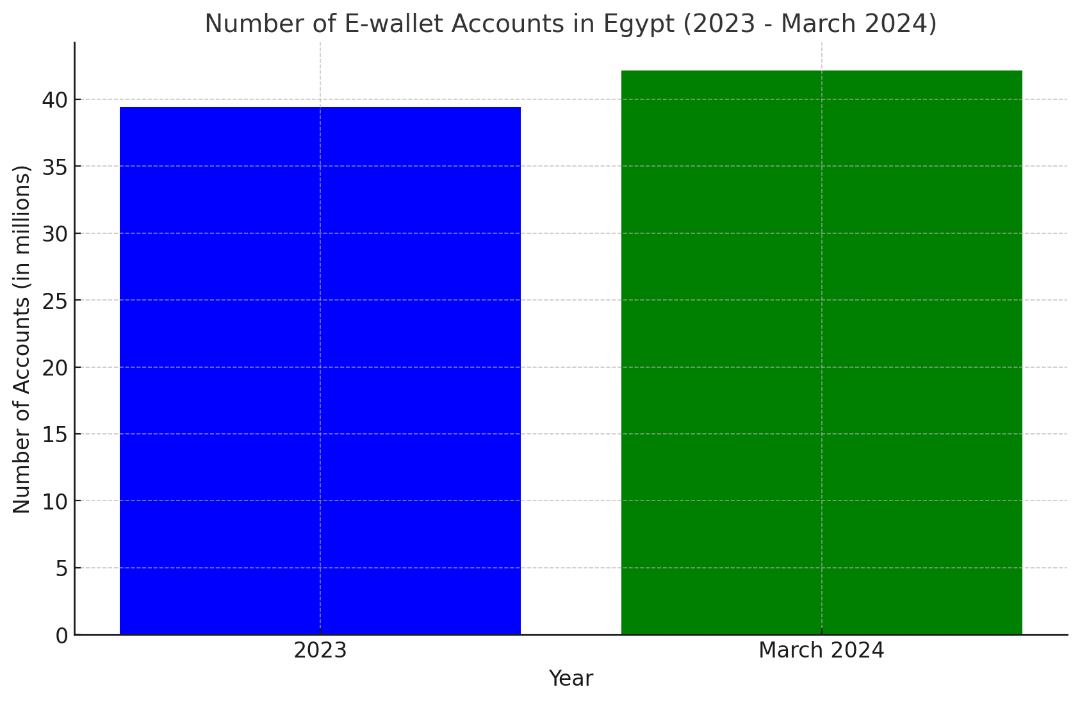

شهدت أعداد مستخدمي المحافظ الإلكترونية ارتفاعًا ملحوظًا خلال العام الجاري 2024، وبحلول نهاية مارس 2024، وصل عدد حسابات المحافظ الإلكترونية إلى نحو 42.14 مليون حساب، مقارنةً بـ 39.4 مليون حساب في نهاية عام 2023. هذه الزيادة جاءت كنتيجة منطقية بعد إعلان الحكومة والبنك المركزي عن استراتيجية الشمول المالي ودعم التحول الرقمي، بهدف إتاحة المزيد من الخدمات المالية الإلكترونية السهلة والآمنة للمواطنين، وتتيح هذه المحافظ للمستخدمين إجراء العديد من العمليات مثل تحويل الأموال، دفع الفواتير، وشحن الرصيد، إذ ارتفع عدد المعاملات بشكل كبير في السنوات الأخيرة.

يعرض هذا الرسم البياني عدد حسابات المحافظ الإلكترونية في مصر بين عام 2023 ونهاية مارس 2024. يُظهر ارتفاعًا ملحوظًا من 39.4 مليون حساب في 2023 إلى 42.14 مليون حساب في مارس 2024. المصدر: البنك المركزي المصري.

أبرز التطبيقات التي تسيطر على السوق؛ “فودافون كاش”، وتمتلك حصة 80% من إجمالي خدمات المحافظ الإلكترونية، مع أكثر من 8.2 مليون مستخدم نشط حتى 2024، تليها تطبيقات أخرى مثل “فاليو” التي بدأت بالنمو السريع، في إطار تعزيز الشمول المالي، أما تطبيقات أخرى مثل “انستا باي” فتكتسب شعبية بشكل تدريجي، إذ أنها مرتبطة بالشبكة الوطنية للمدفوعات الفورية وتوفر خدمات مبتكرة في سداد الفواتير والمشتريات اليومية، من المتوقع أن يستمر التوسع في الاعتماد على المحافظ الإلكترونية، مدعوماً بتزايد عدد مستخدمي الهواتف الذكية ورغبة الحكومة المصرية في تعزيز الاقتصاد الرقمي.

الحصص السوقية لخدمات المحافظ الإلكترونية في مصر لعام 2024.

وبالرغم من سيطرتها على السوق بشكل كبير، إلا أن أنها تعرضت لحوادث عديدة وأعطال متتالية تسببت في فقدان أموال العملاء، مثلًا في يوليو 2024، تعرضت “فودافون كاش” لعطل كبير أدى إلى قيام بعض المستخدمين بالإبلاغ عن سحب أموال من محافظهم دون إذن مسبق، وقد اشتكى العملاء من نقص في أرصدتهم، في حين سجل البعض زيادة غير مبررة في حساباتهم.

هذا الخلل نتج عنه سحب أموال أو إضافتها بالخطأ، ما أثار موجة من الغضب والقلق بين المستخدمين، على الرغم من إعلان الشركة اتخاذ الإجراءات السريعة لإصلاح العطل بعد ساعات قليلة، إلا أن الحادثة تسببت في خسائر مؤقتة للعديد من المستخدمين، وليست هذه هي المرة الأولى التي تتعرض فيها “فودافون كاش” لهذه المشاكل، في 2023، واجه المستخدمون مشكلات مشابهة بسبب أعطال تقنية، ما دفع الشركة إلى تعويض العملاء، وفي سبتمبر 2024 أعلنت شركة “فودافون مصر” عن عودة خدمة “فودافون كاش” إلى وضعها الطبيعي بعد توقف دام نحو 60 دقيقة بسبب تحديثات فنية بدأت في الساعة 4 صباحاً. خلال هذه الفترة، واجه بعض العملاء مشكلة في عدم ظهور أرصدتهم بشكل صحيح. وأوضحت الشركة أن هذه التحديثات كانت جزءًا من جهود تحسين جودة الخدمة على خطوط بعض العملاء، مؤكدةً أن الأرصدة عادت إلى وضعها الصحيح بعد الانتهاء من التحديثات خلال ساعة واحدة.

وقد أطلق البنك المركزي المصري تطبيق “انستا باي” في عام 2022 كجزء من شبكة المدفوعات اللحظية في إطار خطط ميكنة القطاع المالي. وشهد التطبيق إقبالًا واسعًا بفضل سهولة استخدامه وسرعته في إتمام المعاملات المالية بشكل فوري بين الحسابات البنكية والمحافظ الإلكترونية، كما أدى إلى تسهيل عمليات سداد الفواتير والشراء اليومي، وعلى الرغم من أن تطبيق “انستا باي” قد نال شهرة واسعة في مصر كجزء من شبكة المدفوعات الفورية، إلا أنه قد واجه بعض الوقائع المتعلقة بضياع أو سرقة الأموال بسبب أعطال تقنية أو استخدام غير آمن من قبل بعض المستخدمين.

وفي بعض الأحيان، تعرض مستخدمو “انستا باي” لمشكلات تقنية أدت إلى تجميد العمليات المالية، ما أثر على قدرتهم على تحويل الأموال أو سحبها في الوقت المحدد. بعض المستخدمين أبلغوا عن تأخر استلام الأموال أو عدم إتمام عمليات التحويل بسبب مشاكل تقنية في النظام، التي كانت تعود عادة إلى ضغط كبير على الشبكة أو تحديثات برمجية.

كشف البنك المركزي المصري عن زيادة كبيرة في عدد المعاملات عبر تطبيق المدفوعات اللحظية “انستا باي”، حيث تجاوز عدد المعاملات 93 مليون خلال الربع الأول من عام 2024، بإجمالي قيم تجاوزت 565 مليار جنيه. وأشار البنك إلى أن عدد البنوك المتصلة بشبكة “انستا باي” بلغ 34 بنكًا من أصل 35 بنكًا متواجدًا في المنظومة حتى مارس 2024.

يوضح الرسم طبيعة المعاملات الخاصة بتطبيق “انستا باي” خلال الربع الأول من 2024. المصدر: البنك المركزي.

وبسبب طبيعة “انستا باي” كأداة لتحويل الأموال بشكل لحظي، واجه بعض المستخدمين مشكلات تتعلق بإرسال الأموال إلى حسابات خاطئة عن طريق الخطأ، على الرغم من أن النظام نفسه آمن، إلا أن أخطاء البشر مثل إدخال رقم حساب خاطئ أو الضغط السريع على زر الإرسال كانت سببًا في ضياع الأموال لبعض المستخدمين، بعض الحوادث تعلقت بمحاولات اختراق أو استغلال بيانات المستخدمين عبر هجمات تصيّد احتيالي للحصول على معلومات حساباتهم في التطبيق.

قطاع البنوك أيضًا شهد العديد من الوقائع تتعلق بسرقة الأموال أو ضياعها نتيجة عمليات الاحتيال الإلكتروني أو بعض الأعطال، في عام 2022، أبلغ بعض عملاء بنك مصر عن تعرضهم لمحاولات احتيالية عبر الرسائل النصية والمكالمات الهاتفية، إذ ادعى المحتالون أنهم ممثلون للبنك وطلبوا من العملاء مشاركة معلوماتهم البنكية الشخصية، مثل. أرقام البطاقات أو كلمات المرور.

بعد الحصول على هذه المعلومات، تمكن المحتالون من سحب أموال من حسابات العملاء. على إثر ذلك، أصدر بنك مصر تحذيرًا رسميًا للعملاء بعدم مشاركة أي معلومات شخصية أو مالية عبر الهاتف أو الرسائل.

خلال 2022 إلى 2024، تعرض عدد من عملاء البنوك لـ هجمات تصيد إلكتروني عبر رسائل بريد إلكتروني مزيفة تدعي أنها من البنك. الرسائل تضمنت روابط إلى مواقع احتيالية شبيهة بموقع البنك، إذ طلبت من العملاء إدخال بيانات الدخول الخاصة بحساباتهم؛ نتيجة لذلك، فقد بعض العملاء أموالًا من حساباتهم المصرفية قبل أن يتمكن البنك من إغلاق هذه المواقع واتخاذ التدابير اللازمة لتعويض العملاء المتضررين، ما اضطر البنوك لإرسال رسائل تحذيرية للمواطنين بصفة دورية لعدم مشاركة أي معلومات حول أرصدتهم مع أي شخص غير موظفي البنوك وبآلية رسمية.

وفق حديث عديد من عملاء البنوك المصرية استطلعت زاوية ثالثة آرائهم، يواجه العديد من عملاء البنوك مشكلات متكررة أثناء استخدام ماكينات الصراف الآلي، خاصة في فترات الذروة مثل شهر رمضان بعد الإفطار، أو خلال الأعياد والمناسبات والإجازات الرسمية حيث يزداد الضغط على الماكينات. من أبرز هذه المشكلات “حجز النقود”، فقد تخصم الماكينة المبلغ من حساب العميل دون أن تصرف النقود فعليًا بسبب عطل فني.

مشكلة أخرى هي رفض الماكينة إجراء السحب رغم توفر الرصيد، ويرجع ذلك غالبًا إلى نفاد فئات نقدية معينة أو محاولة العميل سحب مبلغ يتجاوز الحد الأقصى المسموح به يوميًا، أما في عمليات الإيداع، فقد ترفض الماكينة قبول النقود إذا تجاوزت عدد الأوراق النقدية المسموح بها، أو إذا كانت من فئات غير مقبولة مثل الفئات الصغيرة. يجب على العميل التأكد من توافق النقود مع سياسة البنك بشأن الإيداع. إضافة إلى ذلك، قد تواجه بعض الماكينات مشكلة في سحب البطاقة عند إدخال الرقم السري بشكل خاطئ أكثر من ثلاث مرات، كإجراء أمني للتحقق من ملكية البطاقة. كما يواجه العملاء مشكلة منتشرة جدًا تتعلق بعدم وجود رصيد كاف في الماكينات بشكل مستمر، خاصة مع بداية الشهر، وقت صرف الرواتب والمعاشات، أو في أوقات العطلات والإجازات والأعياد.

وحسب شهادات مواطنين، فقد يتنصل بعض مسؤولي البنوك من مسؤوليتهم عن الأمر، معتبرين أن شركات نقل الأموال تعد السبب الرئيسي في خروج بعض الماكينات في المولات أو الشوارع والنوادي عن الخدمة، بسبب تأخرهم في تغذيتها بالسرعة المتفق بها مع البنك، مقارنة بجودة عمل الماكينات حول فروع البنوك.

وتوضح مصادر بنكية في تصريحات صحفية ” أن كل مدير فرع يتحرك لتغذية الماكينة فور تلقيه اتصالًا من إدارة مراقبة ماكينات الصراف الآلي بخروجها عن الخدمة أو نفاذ النقدية بها”، مشيرة إلى أن “ماكينات الصراف الآلي التي يتم تزويدها بأجهزة إنذار مربوطة بجهاز لاسلكي مع كل إدارات الصراف الآلي في كل بنك لتلقي إشارات بنفاذ أول قرب نفاذ النقدية وسرعة تغذيتها قبل خروجها عن العمل، وفقا لمسؤولي البنوك.”

ويقول مسؤولو البنوك إنه يجري تنظيم جولات منتظمة من الموظفين لـ صيانة الماكينات والتأكد من عدم وجود أي أعطال تتسبب في خروجها عن الخدمة، بسبب حشر النقود للاستخدام الخاطئ من بعض العملاء، أو خلل فني في الماكينة، بحسب مسؤولو البنوك.

رقمنة القطاع المالي في مصر تشير إلى التحول من التعاملات المالية التقليدية إلى المعاملات الرقمية، ما يعزز استخدام التكنولوجيا في تقديم الخدمات المالية، مثل. المدفوعات الإلكترونية، والخدمات المصرفية عبر الإنترنت، وتطبيقات الهاتف المحمول، تأتي هذه العملية في سياق استراتيجية الشمول المالي التي تهدف إلى إدماج المزيد من الأفراد والشركات في النظام المالي الرسمي، ومن المفترض أنها تستهدف زيادة نسبة الأفراد الذين يمتلكون حسابات مصرفية أو يمكنهم الوصول إلى خدمات مالية، ما يعزز الاقتصاد ويقلل من الفقر، وقد أُعلنت استراتيجية الشمول المالي في مصر في عام 2019، كجزء من رؤية مصر 2030 التي تهدف إلى تطوير الاقتصاد وتحقيق التنمية المستدامة. وقد ركزت الحكومة على استخدام التكنولوجيا المالية لتحسين الوصول إلى الخدمات المالية.

وبلغ عدد المشمولين ماليًا، وفق مؤشرات قاعدة بيانات الشمول المالي للأفراد الطبيعيين، التابعة للبنك المركزي المصري، بلغ 71.5% في يونيو 2024، كما شهدت الفترة من 2016 حتى يونيو 2024 زيادة في نسبة المواطنين المشمولين ماليا بمعدل نمو بلغ 181%.

زيادة نسبة المشمولين ماليًا في مصر من عام 2016 حتى يونيو 2024. المصدر: البنك المركزي

وفقًا لأستاذ الاقتصاد السياسي كريم العمدة، يعد الشمول المالي أحد الركائز الأساسية التي يجب على جميع الدول التركيز عليها، لأنه كلما زادت نسبة الشمول المالي، أصبح من الأسهل على المواطنين والأفراد والشركات وحتى الحكومات التعامل مع المعاملات المالية بشكل أكثر سلاسة وفاعلية، مشيرًا إلى أنه بالرغم من أن مؤشرات الشمول المالي في مصر كانت ضعيفة في البداية، فإن البيانات الأخيرة للبنك المركزي تشير إلى تقدم ملحوظ، إذ وصلت نسبة الشمول المالي إلى 71% بنهاية عام 2023، مقارنة بـ 65% في عام 2022، ومع ذلك، لا يزال هذا الرقم بعيدًا عن الدول المتقدمة التي تصل فيها نسبة الشمول المالي إلى 97%.

ويوضح العمدة في حديثه معنا، أن مؤشر الشمول المالي يُقاس بنسبة المواطنين الذين تتجاوز أعمارهم 16 عامًا ويمتلكون حسابات مصرفية، وقد حققت الحكومة نجاحات ملحوظة في هذا المجال، فيما تزال هذه النسبة ضئيلة حتى الآن، موضحًا أن هناك تحديات كبيرة تعيق المزيد من التقدم، منها ضعف الوعي المالي لدى البعض والخوف المتجذر من فتح حسابات مصرفية بسبب اعتقادهم بأن معلوماتهم المالية ستكون مكشوفة أو أنهم سيكونون تحت مراقبة الضرائب، خاصة في ظل وجود اقتصاد غير رسمي يجعل العديد من الأفراد يتجنبون التعاملات المالية الإلكترونية، فضلًا عن ضعف البنية التحتية الخاصة بالتكنولوجيا المالية، مشيرًا إلى أن حوادث فقدان الأرصدة في الغالب ترتبط بضعف ثقافة المواطن وتحدث في نطاقات ضيقة.

لكن على النقيض من البيانات الرسمية، تشير البيانات إلى زيادة ملحوظة بعمليات النصب والسرقة الإلكترونية بالتزامن مع رقمنة القطاع المالي، على سبيل المثال، أظهرت إحصاءات أن الجرائم الإلكترونية شهدت ارتفاعًا كبيرًا، حيث يتم استخدام الإنترنت في عمليات الاحتيال والسرقة بشكل متزايد، بين عامي 2019 و2023، تزايدت البلاغات ضد جرائم السرقة الإلكترونية بشكل ملحوظ، في عام 2019، كان هناك مئات البلاغات، ولكن بحلول عام 2023 تضاعف العدد بشكل كبير، ويُقدّر أن البلاغات قد تجاوزت 1500 بلاغ بسبب زيادة الاعتماد على الإنترنت في مختلف الأنشطة اليومية وزيادة الوعي بأهمية الإبلاغ عن تلك الجرائم.

عدد المحاضر والبلاغات ضد جرائم السرقة الإلكترونية في مصر خلال السنوات الخمس الماضية (2019-2023) بناءً على البيانات التي تم تجميعها في سياق العمل على هذا التحقيق

من جهته، يرى جمال مختار – خبير التكنولوجيا وأمن المعلومات-، أن الأمن السيبراني بما فيه الهجمات التي تستهدف سرقة المواطنين من خلال الثغرات الموجودة بالتطبيقات والمحافظ الإلكترونية، هي قضية لا تنفصل عن الأمن القومي المصري، كونها تحدث بشكل يومي وتستهدف الأفراد والشركات والمؤسسات، وتتطلب معالجة سريعة ومستمرة وتضافر الجهود من أجل التصدي لها، في ضوء حالة التطور التكنولوجي الكبير التي يعيشها العالم ويستفيد منها الكثيرين في تنفيذ عمليات السرقة والنصب الإلكتروني.

ويشخص مختار في حديثه مع زاوية ثالثة، ثلاثة أمراض رئيسية تتعلق بآليات المعالجة؛ الأول يرتبط بالاعتماد على تكنولوجيا رخيصة في تأمين القطاع المالي بشكل عام، سواء تطبيقات البنوك وكذلك التطبيقات الرسمية، أو المحافظ الإلكترونية وغيرها من تطبيقات الدفع عبر الإنترنت، حيث لا تنفق الجهات المسؤولة بشكل متزن على شراء نظم الحماية وتعتمد على الرخيص منها، وهذه النظم الرخيصة ليست على كفاءة عالية ويمكن اختراقها بسهولة، لذلك يتوجب على الحكومة والقطاع الخاص تخصيص ميزانيات أعلى بكثير لتوفير أفضل الأدوات لتحقيق الحماية على المنظومة المالية الرقمية.

وينوه الخبير في مجال التكنولوجيا وأمن المعلومات إلى أهمية الاعتماد على شركات ذات كفاءة عالية فيما يتعلق بالتأمين أو تنفيذ النظم التكنولوجية داخل القطاع المالي، مشيرًا إلى أن المرض الثاني المرتبط بعدم كفاءة المنظومة الرقمية يتعلق بالاعتماد على بعض الشركات المفتقرة للكفاءة لكنها من أهل الثقة أو القرابة، ويعد غياب الكفاءات أبرز التحديات في هذا الصدد.

ثالثًا، يشير مختار إلى غياب التقديرات المتعلقة بتفادي مخاطر الاختراق الإلكتروني، بمعنى عدم توقع حدوث مشاكل أو اتباع الطريقة التقليدية في إنكار احتمال حدوث أي مشكلة، ما يجعل احتمالات حدوث اختراق أمر غير متوقع وصعب التعامل معه.

ويؤكد في حديثه معنا أن غياب التعليم أو الثقافة التكنولوجية ما يطلق عليه (الأمية التكنولوجية) التي يعاني منها غالبية المصريين، فضلًا عن غياب التوجيه من جانب الجهات المختصة، يجعل الأشخاص عاجزين عن حماية أنفسهم، ويصبحون فريسة سهلة للسرقة أو النصب. مشددًا على أهمية توفير نظام حماية فعال ومتجدد باستمرار يتواكب مع التطورات التكنولوجية التي تحدث في العالم بشكل يومي.

ويقترح في هذا السياق تدشين غرفة عمليات تخدم على جميع البنوك المصرية للتعرف على طرق الاحتيال الجديدة والتصدي لها، كذلك تنظيم حملات لتوجيه المواطنين وتعليمهم، وعدم الاكتفاء بالحلول المؤقتة، والعمل على معالجة المشكلة من الجذور والتعامل معها على أنها مشكلة مستمرة، مشيرًا إلى أن البنوك على سبيل المثال لا يمكن أن تتعامل مع أزمة سرقة أموال العملاء بتدشين رسالة تحذيرية فقط، لكن يتوجب عليها القيام بدور أكبر في حمايتهم والتصدي لأي عملية اختراق.

وتعكس تصريحات الخبراء وشهادات العملاء فضلًا عن تقارير تم الاطلاع عليها أن أهم المشاكل التي تواجه نظام الرقمنة المالية في مصر تشمل عدة جوانب تتعلق بالبنية التحتية، التشريعات، والشمول المالي، مثلًا تعد البيئة التنظيمية المعقدة أحد أكبر التحديات، حيث يتعين على الشركات التعامل مع عدة جهات تنظيمية، مثل البنك المركزي المصري والهيئة العامة للرقابة المالية. هذا يسبب تأخيرًا في العمليات ويضع أعباء على الشركات الناشئة التي تعمل في مجال التكنولوجيا المالية.

الأمية المالية الرقمية، حيث هناك نسبة كبيرة من السكان في مصر غير مثقفين ماليًا، إذ يعاني 76% من نقص في المهارات الرقمية، ما يشكل تحديًا كبيرًا في تبني التكنولوجيا المالية على نطاق واسع، خاصة بين الفئات الأكثر احتياجًا مثل ذوي الدخل المنخفض والنساء. ثالثًا تحديات الأمن السيبراني وخصوصية البيانات، وتعد حماية بيانات العملاء والحفاظ على خصوصيتهم تعد من أولويات النظام المالي الرقمي، ورابعًا التبني المحدود للمدفوعات الرقمية، فرغم زيادة استخدام المدفوعات الرقمية، إلا أن نسبة كبيرة من المستهلكين في مصر ما زالوا يفضلون الدفع النقدي.

يؤكد الخبير القانوني المختص بالجرائم الإلكترونية إسلام العيسوي، أن مفهوم “النصب الإلكتروني” تطور حديث لم يكن موجود في مصر للجريمة التقليدية المعروفة بالنصب، كما هو منصوص عليه في قانون العقوبات المصري، وقد تمت إضافة “الحجة الإلكترونية” كعنصر جديد، حيث يتم ارتكاب هذه الجريمة عبر الإنترنت ووسائل التواصل الاجتماعي.

يقول في حديثه معنا: “ينص قانون العقوبات المصري على تجريم النصب كجريمة عامة من جهة أخرى، فإن قانون الجرائم الإلكترونية (قانون رقم 175 لسنة 2018) لا يحدد عقوبة مباشرة للنصب الإلكتروني، لكنه يوضح في المادتين 27 و28 الوسائل التي تُستخدم لتنفيذ هذه الجريمة، والتي تشمل منصات التواصل الاجتماعي وشبكات الإنترنت.”

وينظم قانون مكافحة الجرائم المرتبطة باستخدام التكنولوجيا والإنترنت، حيث يهدف إلى حماية المعلومات والبيانات الشخصية، وتحديد العقوبات المناسبة للجرائم الإلكترونية مثل الاحتيال والتلاعب بالبيانات، بالإضافة إلى تحديد مسؤوليات مقدمي خدمات الإنترنت والتطبيقات، ويعطي السلطات الأمنية الصلاحيات اللازمة للتحقيق وضبط الجرائم، ما يُعزز من الأمن السيبراني في مصر ويضع ضوابط قانونية للتعامل مع البيانات والمعلومات في الفضاء الرقمي.

تنص المادة 27 من القانون أنه “في غير الأحوال المنصوص عليها في هذا القانون، يعاقب بالحبس مدة لا تقل عن سنتين وبغرامة لا تقل عن 100 ألف جنيه ولا تزيد عن 300 ألف جنيه أو بإحدى هاتين العقوبتين، كل من أنشا أو أدار أو استخدم موقعا أو حسابا خاصا على شبكة معلوماتية يهدف إلى ارتكاب أو تسهيل ارتكاب جريمة معاقب عليها قانونًا.”، كذلك تنص المادة 28 من القانون على: “يعاقب بالحبس مدة لا تقل عن 6 أشهر وبغرامة لا تقل عن 20 ألف ولا تجاوز 200 ألف أو إحدى هاتين العقوبتين، كل مسئول عن إدارة موقع أو حساب خاص أو بريد إلكتروني أو نظام معلوماتي، إذا أخفى أو عبث بالأدلة الرقمية لإحدى الجرائم المنصوص عليها في هذا القانون والتي وقعت على موقع أو حساب أو بريد إلكتروني بقصد إعاقة عمل الجهات الرسمية المختصة.”

ويوضح العيسوي أن “أي شخص، سواء كان فردًا أو شركة أو مؤسسة، ينشئ ويدير موقعًا إلكترونيًا بهدف ارتكاب جريمة النصب، يُعد مخالفًا للقانون، وفق المواد التي تجرم الأمر، مشيرًا إلى أنه “في حالة حدوث فقدان للأموال بسبب أعطال في أنظمة الدفع والتطبيقات المختلفة الخاصة بشركات الاتصالات أو التطبيقات المختلفة، هذا لا يُعتبر نصبًا إلكترونيًا، بل يُعزى إلى خلل فني يستدعي رفع دعوى مدنية لاستعادة الأموال، ويمكن للمواطن المطالبة باسترجاع أمواله إذا كان الخلل نتيجة لعطل تقني في النظام”، كما يؤكد ضرورة الرجوع إلى الجهات القانونية المختصة، مثل مباحث الإنترنت أو إدارة الأزمات، حيث إن الإجراءات القانونية في مصر قد تستغرق وقتًا، لكنها تهدف إلى تحقيق العدالة.

ويضيف: “في حال حدوث أي خلل في المعاملات البنكية، يُنصح بالتواصل مباشرة مع البنك كخطوة أولى، يجب على البنوك استرداد الأموال في حالات الأعطال التقنية، وعادةً ما يكون هناك إطار زمني لاسترجاع المبلغ يتراوح بين 3 إلى 15 يومًا، أما بالنسبة للرقمنة في القطاع المالي، فإن القانون رقم 175 لسنة 2018 يُعتبر الأكثر شمولًا في معالجة جميع القضايا المتعلقة بالتعاملات الرقمية. في حالة عدم وجود نص قانوني مباشر في قانون الجرائم الإلكترونية، يُمكن الاستناد إلى القوانين العامة مثل قانون التجارة أو قانون البنك المركزي.”

استنادًا إلى البيانات الواردة في التقرير إن نظام الرقمنة في القطاع المالي المصري في حماية العملاء، يتضح أن التحديات التي تواجه هذا النظام تتجاوز مجرد الجانب التقني، حيث يتطلب تحقيق فاعلية حقيقية في مجال الشمول المالي وحماية العملاء جهودًا متكاملة على مختلف الأصعدة، فالبرغم من الجهود المبذولة لرقمنة القطاع المالي، إلا أن هناك زيادة ملحوظة في حالات السرقة والنصب الإلكتروني، مما أدى إلى فقدان العديد من الأفراد لأموالهم، كما أن استمرار تعرض العملاء لعمليات الاحتيال يعكس ثغرات واضحة في الإجراءات الأمنية المعمول بها، بالإضافة إلى عدم كفاية الوعي المالي لدى المواطنين. فعلى الرغم من التحول الرقمي الذي تسعى إليه الحكومة، فإن النظام الحالي يعاني من ضعف في حمايته للبيانات والمعاملات، مما يسهل على المجرمين استغلال الثغرات في التقنية لأغراض النصب.

علاوة على ذلك، فإن الأعطال التقنية التي تحدث في أنظمة الدفع والتحويل تساهم في تفاقم المشكلة، حيث يجد العملاء أنفسهم في مواجهة خسائر مالية نتيجة لتلك الأعطال. هذا الوضع يتطلب من الجهات المعنية اتخاذ خطوات جادة لتحسين البنية التحتية التكنولوجية وتعزيز معايير الأمان.

رشا عمار

صحفية مصرية، عملت في عدة مواقع إخبارية مصرية وعربية، وتهتم بالشؤون السياسية والقضايا الاجتماعية.

توقفت إمدادات الغاز من إسرائيل إلى مصر بعد التصعيد الإيراني-الإسرائيلي، مما دفع القاهرة لتفعيل خطة طوارئ تشمل تقليص الإمدادات للمصانع وزيادة الاعتماد على المازوت، وسط ارتفاع عالمي للأسعار وتحديات داخلية تهدد منظومة الطاقة.

مئات المتضامنين من أكثر من 80 جنسية وصلوا إلى القاهرة للانضمام إلى قوافل تضامن مع غزة، لكنهم واجهوا ترحيلات واحتجازات رغم تنسيق مسبق مع السلطات. منظمات حقوقية وأحزاب مصرية تطالب بالإفراج والسماح بمرور القوافل الإنسانية

تواجه مصر أزمة حادة في ملف الغاز الطبيعي بعد تراجع الإنتاج بنسبة 16% في عام 2024، وسط توقف مصانع كبرى، انسحاب شركات عالمية، واعتماد متزايد على واردات الغاز من إسرائيل وقطر.

كثّفت الحكومة المصرية حضورها على منصات التواصل الاجتماعي، في ظل تزايد اعتماد المواطنين على هذه المنصات كمصدر رئيسي للأخبار، متفوقةً على الصحافة الورقية والمواقع الإخبارية التقليدية من حيث سرعة الانتشار والتفاعل

حملة تحريض ممنهجة ضد الحجاج والمعتمرين المصريين على موقع “إكس”، تتضمن آلاف التغريدات السلبية، وتُظهر مؤشرات على التنسيق المسبق، والتضليل باستخدام الهوية الدينية والوطنية.